AI server 搶產能,RAM 同 SSD 貴到 2027:買機升級點算?

升幅放慢唔等於平返,砌機同買 notebook 要睇庫存同配置

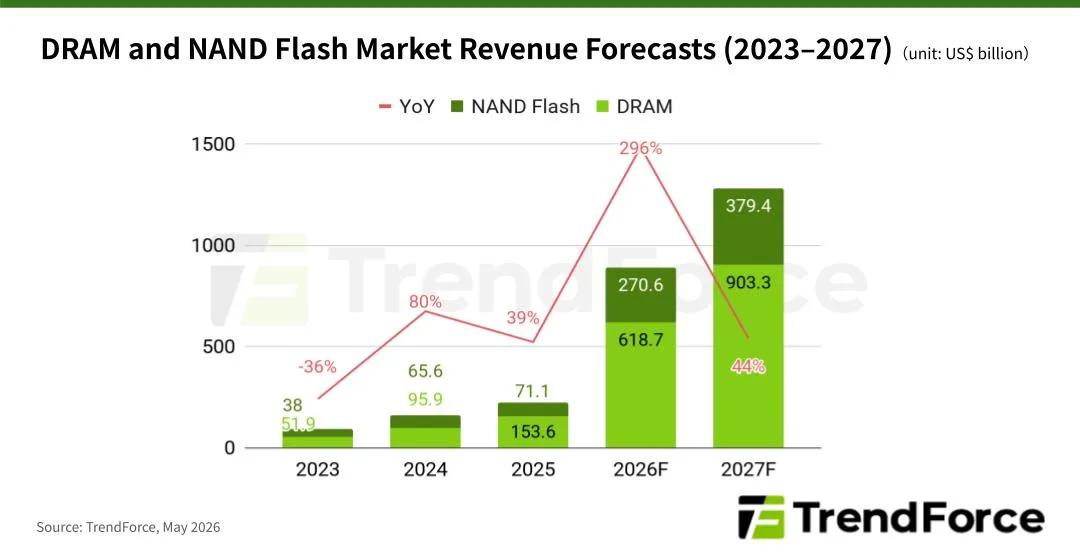

AI 唔單止搶 GPU,連記憶體產能都食緊

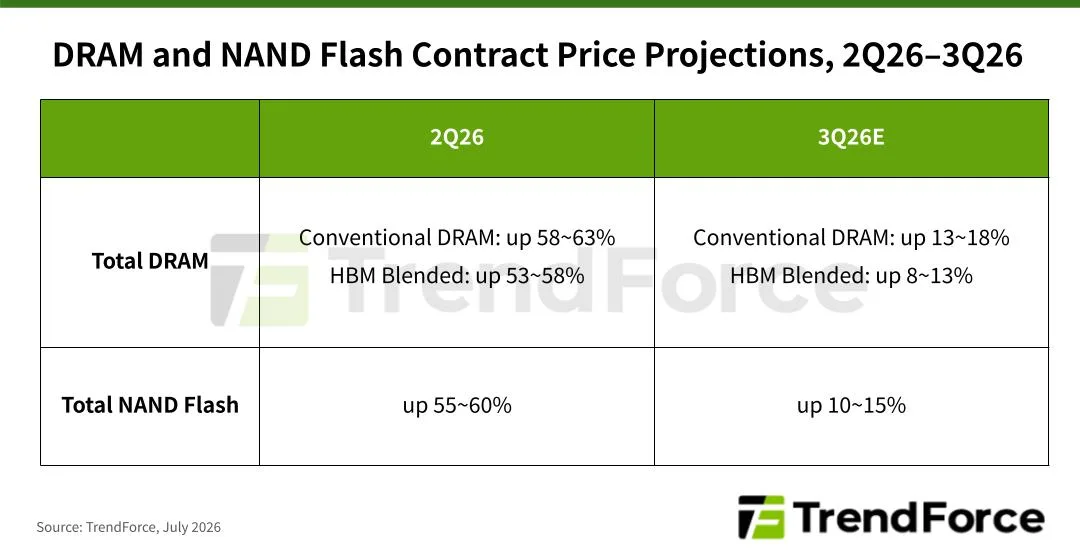

TrendForce 7 月 3 日份記憶體價格調查,講到 2026 年第三季 DRAM 合約價仲會按季升 13-18%,NAND Flash 就估升 10-15%。呢個數字睇落細過第二季,但唔好誤會成市場鬆返:第二季基數已經好高,第三季只係升慢咗,唔係跌。TechNews 科技新報 報道,IDC 嘅 Soo-Kyoum Kim 亦估記憶體供應緊張會拖到 2027 年第四季;IDC 自己公開 blog 都講,關鍵分項嘅供求失衡有機會捱過 2027。

圖片:TrendForce

點解拖咁耐

問題核心係產能擺位。AI data center 先食 HBM,跟住食 server DRAM,再食 enterprise SSD;普通 notebook RAM、手機 LPDRAM、client SSD 要同高毛利訂單爭 wafer、封裝同測試資源。TrendForce 6 月份稿提到,三大供應商嘅 HBM wafer input 估到 2027 年底會佔總 DRAM wafer input 約 30%,但 bit supply 只係約 13%。講人話:HBM 好賺又好食產能,AI 客戶拎走嘅唔單止係最貴嗰批貨,仲係本來可以切去普通 DRAM 嘅產線空間。

圖片:TrendForce

升幅放慢,其實係買家頂唔順

TrendForce 今次話 PC 同手機客戶已經到咗價格承受上限,所以 DRAM/NAND 升幅收窄;但同一份稿又講,供應商仍然優先配貨畀 AI 相關用途,PC DRAM 可用供應縮細,零售 notebook 價格會慢慢反映高成本。SSD 呢邊都似:client SSD 因為上半年 OEM 入貨太多,第三季議價會硬淨啲;但 enterprise SSD 同 AI server 需求繼續吸走 NAND 產能。即係你見到某幾款 SSD 短期有優惠,唔代表成個 NAND 市場轉向平價。

香港買機,最先中招係配置

香港零售價同網店價走得太快,未核實到可靠即時數據前,唔應該寫死某條 32GB DDR5 或某隻 2TB NVMe SSD 幾錢。但係買嘢策略可以講得實際啲:如果你本身計劃今年換 notebook、砌機、升 NAS、或者剪片機要加到 64GB/96GB RAM,等大跌價未必著數;先睇舊貨庫存、保養、同埋可唔可以自己換 RAM/SSD。反而文書機、輕量 AI PC、普通上網機,唔使為咗驚加價硬上高階配置,因為高 RAM 同大 SSD 溢價會食晒預算。

長約客戶同記憶體廠最著數

TechNews 科技新報 報道,Soo-Kyoum Kim 話大贏家係長約客戶同記憶體公司,呢點其實好合理。簽到 LTA 嘅雲端大客,至少可以先鎖住供應;至於價錢,未必係第一優先。RAM 廠就可以用 AI 訂單同有限產能撐住議價。壓力落喺手機品牌、PC OEM 同一般企業 IT 身上:終端需求未必同步升,但料價已經先行。到最後,消費者見到嘅可能係同價位少咗 RAM、SSD 容量縮水、或者高容量 upgrade premium 明顯貴過以往。

使唔使而家買?睇你用途

呢輪更似長時間供應偏緊,唔似短炒式缺貨。AI inference 開始長期食 RAM、HBM 同 SSD,生產商又寧願配去 server 同高毛利產品,消費級零件就算有短促回落,都未必返到 2023、2024 嗰種舒服價。真係要用嘅人,買啱容量好過等神價;可換件嘅機,RAM/SSD 分開格價;焊死 RAM 嘅 notebook 同 Mac,買嗰刻就要諗清楚未來兩三年會唔會後悔。下一步最值得睇嘅,係第四季 PC 廠點樣調整配置同售價。

參考來源

- TechNews 科技新報 — 記憶體短缺延至 2027 年底!調研談漲勢下「2 大真正贏家」 — original report

- TrendForce:AI server demand supports 3Q26 memory prices — primary source,提供 3Q26 DRAM/NAND 合約價升幅、PC DRAM、notebook、client SSD 同 enterprise SSD 供應判斷。

- TrendForce:Agentic AI pushes memory market forecasts higher — primary source,解釋 Agentic AI、KV cache、server DRAM 同 NAND 需求點樣推高 2026/2027 記憶體市場預測。

- TrendForce:tight DRAM supply strengthens HBM pricing power — primary source,補 HBM wafer input、2027 Rubin Ultra/AI ASIC 需求,同 HBM 擠壓普通 DRAM 產能呢條線。

- IDC:Memory Market Outlook, why tightness lasts to 2027 — primary source,IDC 直接講 AI 基建、HBM/高密度 DRAM 同供應紀律點樣令緊張延續到 2027 後。

- Framework:memory and storage pricing updates — 品牌官方例子,展示 RAM/SSD 成本點樣傳到 notebook 配置同模組價。

本文根據原文及公開資料整理;資料有出入時,以原文及官方資料為準。